Vous avez une dépense urgente à faire ? Vous aimeriez payer vos achats en différé ? La carte Zéro est disponible en France depuis 2012, distribuée par la banque Advanzia Bank. Cette carte gratuite est associée à un crédit renouvelable. Mais, que propose-t-elle vraiment ? Quelles sont les conditions d’accès au mini-crédit ? Dans cet article, nous vous donnons notre avis sur cette carte de crédit Gold Mastercard.

Carte Zéro : notre avis sur cette carte de crédit Gold Mastercard

By

Présentation d’Advanzia Bank

Adanviza Bank est une banque numérique luxembourgeoise, qui a vu le jour en 2005. Implantée en Allemagne, Autriche, Espagne et Italie sous différents noms, elle s’adresse aussi bien aux particuliers, qu’aux entreprises ou établissements financiers. Dès sa création, la banque s’est spécialisée dans les cartes de crédit et sociétés de paiement, avec plus de 2,6 millions de clients dans le monde.

En France, elle est enregistrée auprès de l’organisme pour le registre unique des intermédiaires en assurance et en finance (ORIAS). Sa formule pour les particuliers englobe :

- des cartes de crédit ;

- des livrets d’épargne (Livret A et Livret de Développement durable et solidaire) ;

- et des cartes de crédit.

Notre avis sur la carte Zéro

C’est une carte bancaire unique. En effet, Advanzia est la seule banque à proposer une carte de crédit hors grandes enseignes. En gérant de manière optimale votre argent, vous pouvez en tirer une avance de trésorerie. Si les taux d’intérêt restent élevés pour un crédit renouvelable, le report de six semaines pour vos achats totalement gratuit vous permet de gérer une crise financière passagère.

Enfin, pour ceux qui aiment voyager, les assurances liées à la carte et l’absence de facturation pour les paiements et retraits en zone et hors zone euro en font un allié de taille. On déplore seulement un service client peu réactif.

Les services compris dans cette carte

La carte ZÉRO comprend :

- un compte bancaire domicilié au Luxembourg ;

- une carte bancaire internationale Mastercard à débit immédiat, sans limitation de durée, disposant de l’option sans contact ;

- ainsi qu’un crédit mini-renouvelable facultatif associé à la carte.

Votre carte zéro est gratuite, ainsi que son envoi à votre domicile principal. Vous ne payez aucuns frais, en France ou à l’étranger, même dans les distributeurs automatiques de billets ou l’opposition de votre carte, en cas de perte ou de vol. Le plafond s’élève à 1 000 € par semaine pour les retraits et 8 000 € pour les paiements.

Vous pouvez reporter vos paiements de 6 semaines dès la date d’achat, grâce au crédit renouvelable. Sans obligation d'utilisation et exempte de frais lorsqu'elle reste inactive, cette ligne de crédit s'adapte à divers projets sans nécessité de fournir des justifications.

Chaque mois, à la réception de votre relevé d'opérations, vous avez le choix : régler immédiatement sans encourir d'intérêts, ou différer le paiement. Dans ce dernier cas, les fonds se reconstituent progressivement avec vos remboursements, dont vous déterminez la fréquence. Le plafond de crédit est établi après une évaluation minutieuse de votre situation financière et de vos capacités de remboursement.

Les assurances et garanties

Dès lors que les dépenses sont réglées avec cette carte, dans les 90 jours suivants le début du voyage, vous bénéficierez :

- d’annulation, interruption ou report de voyage, perte de bagages, retards de transport, ainsi que les dommages ou le vol concernant les véhicules de location ;

- d’une assistance médicale et de rapatriement, prenant en charge le transport et le transfert de l'assuré ou d'un proche en cas de besoin ;

- des frais médicaux et d'hospitalisation à l'étranger couverts.

La protection s'étend également à l'assistance juridique à l'étranger, incluant les cautions et honoraires d'avocat ainsi qu’un service de chauffeur de remplacement. Enfin, pour les amateurs de sports d'hiver, une assistance spécifique couvre les frais d'évacuation et de transport à l'hôpital.

Les avantages de cette carte Gold Mastercard

Elle présente plusieurs avantages. Tout d’abord, pour un montant. Vous êtes exempt de cotisation annuelle, ce qui peut représenter une économie d’une centaine d’euros. Vous profitez de toutes les assurances d’une carte Gold, ordinairement conçue pour les clients aisés. Vous bénéficiez d’une réserve d’argent en cas de besoin grâce au crédit optionnel, que vous remboursez de manière échelonnée.

Comment fonctionne la carte Zéro ?

Généralement, les utilisateurs confondent carte de crédit et carte de débit. En Europe, contrairement aux États-Unis, la majorité des cartes émises correspondent à des cartes de débit : à chaque paiement, l’argent est débité de votre compte bancaire. Une carte de crédit est une carte bancaire associée à un crédit renouvelable. En pratique, tous les 10 du mois, vous recevez un relevé bancaire récapitulant tous les achats effectués le mois précédent. Deux solutions s’offrent à vous :

1. Vous réglez la totalité des paiements

La banque effectue alors un prélèvement automatique. Dans ce cas, aucuns frais ne sont débités. Considérez qu’il s’agit d’un prêt gratuit entre le jour où vous achetez et celui où vous êtes débité, dans un délai de six semaines. Il s’agit en quelque sorte d’un débit différé.

2. Vous choisissez le paiement en plusieurs fois.

Dans ce cas, vous utilisez votre crédit renouvelable. Les mensualités, la période et le taux d’intérêt appliqué varient en fonction du montant dû. À l’ouverture de votre compte, la banque Advanzia vous permet d’emprunter seulement quelques centaines d’euros. Si vos remboursements se déroulent sans incident, votre capacité d’emprunt augmente avec le temps. Vous payez vos mensualités soit par virement bancaire ou par prélèvement automatique.

Vous pouvez souscrire avec votre carte à une assurance emprunteur facultative pour vous couvrir en cas de défaut de paiement.

Les tarifs et frais de la carte Zéro

Excepté les taux d'intérêt, vous ne payez rien concernant :

- les frais d’ouverture de compte ;

- les frais de traitement du dossier ;

- la livraison de la carte au domicile ;

- la commission sur les achats en zone euro ;

- la commission sur les achats hors zone euro ;

- le retrait d’espèces aux distributeurs de billets en zone et hors zone euro ;

- les frais de découverts ;

- le remplacement de la carte (délai ordinaire ou en urgence) ;

- l’opposition sur la carte ;

- le remplacement du code confidentiel (code PIN) ;

- ainsi que le duplicata et envoi de relevé.

Concernant les TAEG, voici un tableau récapitulatif

| Taux annuel effectif global | Taux mensuel | |

| Crédit utilisé pour un montant inférieur à 3 000 € | 21,43 % | 1,63 % |

| Crédit utilisé pour un montant compris entre 3 001 et 6 000 € | 11,35 % | 0,90 % |

| Crédit utilisé pour un montant supérieur à 6 001 € | 6,53 % | 0,53 % |

Illustrons le crédit renouvelable de la carte zéro par un exemple.

Vous avez utilisé votre carte pour une dépense unique de 1 000 euros et vous avez choisi de rembourser cette somme en mensualités. Vous remboursez 35 mensualités de 37,73 euros chacune. Il y aura ensuite une dernière mensualité réduite de 20,21 euros. Le taux annuel effectif global (TAEG), qui inclut les intérêts et tous les frais associés au crédit, est de 21,43%.

Ce taux est basé sur un taux débiteur (le taux d'intérêt nominal) de 19,57 %, ce qui équivaut à un taux mensuel de 1,63% . En prenant en compte les intérêts, le montant total que vous aurez payé à la fin du remboursement est de 1 340,76 euros.

Cela signifie que les intérêts seuls, au-dessus du montant emprunté, s'élèvent à 340,76 euros.

Comment l’obtenir ?

Les conditions d’ouverture de compte

Pour ouvrir un compte, vous devez être majeur et résider en France. Vous devez déclarer 2000 € de revenu mensuel dans votre foyer. Enfin, les personnes fichées à la Banque de France ou interdit bancaire ne peuvent détenir une carte Zéro.

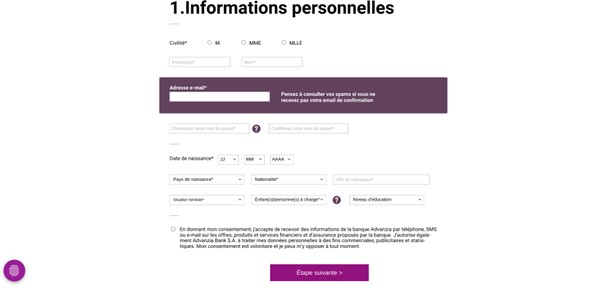

La procédure à suivre pour ouvrir un compte

1- Rendez-vous sur le site dédié à la carte zéro de la banque Advanzia et cliquez sur l’onglet Demander une carte zéro, tout à droite du menu.

2- Renseignez scrupuleusement les informations demandées puis cliquez sur Étape suivante.

3- Vous devrez alors transmettre les pièces justificatives suivantes :

- pièce d’identité ;

- justificatif de revenu ;

- dernier avis d’imposition.

4- Puis, signez électroniquement votre dossier.

Sous réserve d’acceptation de votre dossier, vous recevrez votre carte sous quelques jours. Dès l’ouverture, le crédit renouvelable peut atteindre 3 000 € si votre situation le permet.

L’avis des clients de la carte Zéro

Les avis des clients concernant la carte Zéro restent assez tranchés : soit excellent soit très mauvais. Les clients saluent une offre claire et simple. Beaucoup apprécient le report de six semaines sans avoir à payer d'intérêt. La plupart déplorent un service client quasi injoignable ainsi que des intérêts très élevés pour le crédit renouvelable.

Enfin, certains clients mentionnent le fait que les utilisateurs solvables voient parfois leur dossier refuser, car ils peuvent se passer du crédit renouvelable.

En bref :

- La carte zéro est une carte bancaire Gold Mastercard associée à un crédit renouvelable.

- Elle est gratuite.

- Vous payez des intérêts si vous optez pour le mini-crédit.

- La demande s’effectue en ligne.

- Un crédit vous engage. Vérifiez vos capacités de remboursement avant d’y souscrire.